隨著越來越多初創(chuàng)企業(yè)逐步邁向公開上市,曾在2020至2021年風(fēng)靡一時的投資交易——在企業(yè)預(yù)計上市前不久通過購買可轉(zhuǎn)換債券的方式入股——正再度升溫。這類可轉(zhuǎn)換債券往往能在企業(yè)提交招股說明書之前,就清晰釋放出其籌備上市的明確信號。同時,即便上市時間尚未確定,此類融資也能彰顯大型機(jī)構(gòu)投資者對該企業(yè)的信心。

正如我們上周報道的,云計算服務(wù)商拉姆達(dá)實(shí)驗(yàn)室正計劃在今年晚些時候上市前籌集3.5億美元資金。去年11月,加密貨幣交易所海妖在宣布完成2億美元融資的次日,便提交了上市申請。而主營卡車行車記錄儀的企業(yè)莫蒂夫(前身為卡車追蹤公司)在近期提交的招股文件中披露,該公司已于去年發(fā)售了1.5億美元的可轉(zhuǎn)換債券。

安永會計師事務(wù)所美洲區(qū)上市業(yè)務(wù)主管蕾切爾?格林表示:“企業(yè)希望借助這類上市前融資輪吸引長線投資者。這筆融資將成為一個積極信號,為企業(yè)未來的上市計劃提振市場信心。”

所籌資金也能解企業(yè)的燃眉之急。莫蒂夫的招股文件顯示,截至2024年底,持續(xù)的經(jīng)營虧損已使其現(xiàn)金儲備縮減至4800萬美元。

此外,這類融資輪還能通過引入那些通常持有上市公司股票的大型投資者,為企業(yè)上市鋪路。海妖在去年末完成兩輪融資前,從未從大型外部投資者處獲得過太多資金,而這兩筆融資顯著提升了該公司在這類機(jī)構(gòu)中的認(rèn)可度。

這類上市前融資輪在2021至2022年曾十分盛行,彼時富達(dá)管理、普信集團(tuán)、老虎環(huán)球管理等資本雄厚的投資者,紛紛搶購即將上市的雪花公司、祖姆視頻通訊公司、幣庫等企業(yè)的股份。當(dāng)然,投資這類發(fā)展成熟的企業(yè),與投資初創(chuàng)階段的公司有著天壤之別。

如今,投資者更青睞那些營收已達(dá)數(shù)億美元級別、即便尚未盈利也已接近盈虧平衡的企業(yè)。由于這些企業(yè)通常即將啟動上市流程,這類投資有望實(shí)現(xiàn)快速回報,理論上能讓投資者將回籠資金投入下一筆交易。

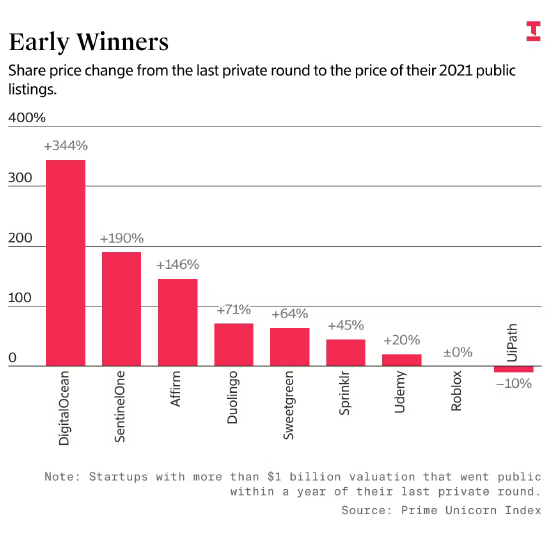

追蹤估值超10億美元私有初創(chuàng)企業(yè)的獨(dú)角獸企業(yè)基準(zhǔn)指數(shù)數(shù)據(jù)顯示,從2021年多家企業(yè)的上市案例來看,投資阿FFIRM金融科技公司、哨兵一號網(wǎng)絡(luò)安全公司、數(shù)字海洋云服務(wù)公司上市前最后一輪私募融資的投資者,在入股后一年內(nèi)至少實(shí)現(xiàn)了本金翻倍。我們曾在2022年初撰文指出,彼時股市距離疫情期間的高點(diǎn)仍相去不遠(yuǎn),若投資者繼續(xù)持有這些股票,收益往往會更高。

當(dāng)然,金沙電玩風(fēng)險也客觀存在——企業(yè)可能在投資者尚未減持前就遭遇上市后股價下跌。而可轉(zhuǎn)換債券恰好能在一定程度上對沖這一風(fēng)險。通過購買可轉(zhuǎn)換債券入股,投資者在債券轉(zhuǎn)換為股票時能享受折價優(yōu)惠。例如,拉姆達(dá)實(shí)驗(yàn)室的融資方案就規(guī)定,投資者所持債券可按上市發(fā)行價的八折轉(zhuǎn)換為股票,同時還能優(yōu)先參與IPO認(rèn)購。更重要的是,若企業(yè)最終未能上市,投資者或?qū)@得利息補(bǔ)償,或是額外的股權(quán)。

{jz:field.toptypename/}莫蒂夫公司規(guī)定,參與此次可轉(zhuǎn)債融資的投資者(包括綠橡資本、英特威投資伙伴、凱鵬華盈等機(jī)構(gòu)),在公司上市時,每持有一份可轉(zhuǎn)債可兌換價值1.8倍的股票;若公司未能上市,自債券發(fā)行滿一年起,投資者每年可獲得18%的利息。

對企業(yè)而言,這類金融工具是上市前籌集額外資金的有效途徑,但同時也伴隨著風(fēng)險:一旦初創(chuàng)企業(yè)最終未能上市,就會背負(fù)債務(wù),屆時可能需要籌措資金償還投資者。此外,如果企業(yè)向新投資者提供的IPO折價幅度過大,現(xiàn)有投資者(包括公司員工)的股權(quán)將會被稀釋,其持有的股票價值也可能隨之縮水。

2022年末,科技股遭遇重挫,市場對IPO的需求銳減,晚期階段企業(yè)估值大幅下滑,這類上市前融資交易也隨之遇冷。正如我們此前報道的,網(wǎng)絡(luò)安全初創(chuàng)企業(yè)北極狼于當(dāng)年從藍(lán)貓頭鷹資本旗下的貓頭鷹巖資本等機(jī)構(gòu)籌集了3億美元可轉(zhuǎn)換債。該公司首席執(zhí)行官尼克?施耐德當(dāng)時曾預(yù)計,企業(yè)將在年底前完成上市。但這一目標(biāo)最終落空,此后公司不得不持續(xù)支付利息——不過據(jù)貓頭鷹巖資本的證券文件顯示,其年利率僅為3%,處于較低水平。

備案號:

備案號: